Was wäre, wenn Ihre Versicherung Ihnen Geld zurückzahlen müsste – und zwar deutlich mehr, als Sie erwarten?

Wenn Sie gerade darüber nachdenken, Ihre Versicherung zu kündigen oder abzuwickeln, sollten Sie vorher eines wissen: In vielen Fällen steckt hinter scheinbar wertlosen Policen ein echtes Rückzahlungsrecht – inklusive Zinsen. Denn zahlreiche Verträge wurden fehlerhaft abgeschlossen. Genau hier setzt revisaro an: Wir helfen Ihnen, Ihre Versicherung rechtlich prüfen zu lassen – und vielleicht mehr zurückzuholen, als Sie je für möglich gehalten hätten.

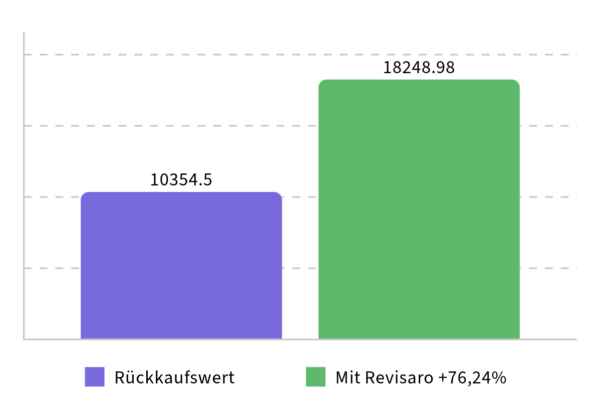

Millionen Kundinnen und Kunden von Lebens- und Rentenversicherungen mussen erkennen, dass sie geringere Auszahlungen erhalten werden als erwartet. Revisaro unterstützt sie dabei, ihre finanzielle Situation nachhaltig zu verbessern und ihre Lebens- und Rentenversicherung zu kündigen. Die Rückvergütung über revisaro kann das 1,5-2 fache ihres aktuellen Rückkaufwertes betragen. Keine andere Vorgehensweise am Markt erzielt auch nur ansatzweise eine solch hohe Rückvergütung.

Finden Sie es völlig kostenlos und transparent heraus!

Wenn Sie Ihre Versicherung kündigen, erhalten Sie in der Regel nur den sogenannten Rückkaufswert. Dieser liegt häufig deutlich unter dem, was Sie eingezahlt haben – Verluste sind vorprogrammiert. Noch schlimmer: Viele Verträge enthalten fehlerhafte Widerrufsbelehrungen oder sind rechtlich angreifbar. Hier kommt revisaro ins Spiel.

Statt Ihre Versicherung zu kündigen, prüfen wir, ob eine Rückabwicklung rechtlich möglich ist. Dabei wird der gesamte Vertrag rückwirkend aufgehoben – Sie erhalten Ihre Beiträge zurück, zuzüglich Zinsen. In vielen Fällen ergibt sich dadurch eine Auszahlung, die 1,5- bis 2-mal so hoch ist wie der Rückkaufswert. Ein entscheidender Unterschied, den Sie nicht verpassen sollten.

Nicht jede Versicherung funktioniert gleich – und nicht jede ist gleichermaßen sinnvoll zu kündigen. Viele Verbraucher denken zuerst an ihre Lebensversicherung oder Rentenversicherung, weil hier hohe Beiträge über Jahre hinweg gezahlt wurden – oft mit enttäuschender Rendite. Doch sie können nicht nur Ihre Lebensversicherung kündigen, oder Ihre Rentenversicherung kündigen. Auch andere Policen wie Berufsunfähigkeitsversicherungen, private Krankenversicherungen, Unfallversicherungen oder fondsgebundene Versicherungen lassen sich kündigen – teilweise aber mit erheblichen Nachteilen. Wer also eine Versicherung kündigen oder abwickeln will, sollte sich genau informieren, welche rechtlichen und finanziellen Konsequenzen die Beendigung hat. Oft ist eine Alternative wie Beitragsfreistellung, Verkauf oder – im Fall von Lebensversicherungen – die Rückabwicklung über revisaro deutlich lukrativer.

Viele Menschen kündigen ihre Versicherung „einfach so“ – und verschenken dabei bares Geld. Einer der größten Fehler: Kündigung ohne Prüfung, ob eine Rückabwicklung möglich wäre. Gerade bei Verträgen zwischen 1982 und 2015 wurden häufig fehlerhafte Widerrufsbelehrungen verwendet – ein rechtlicher Hebel, der bares Geld bringen kann. Ein weiterer häufiger Fehler ist die falsche Fristberechnung: Wird die Kündigung zu spät verschickt oder die Frist falsch verstanden, verlängert sich der Vertrag automatisch. Auch formale Fehler – etwa fehlende Unterschriften oder unklare Angaben – führen schnell zu Problemen. Wer seine Versicherung kündigen oder abwickeln möchte, sollte daher immer auf eine rechtssichere Vorgehensweise achten – oder gleich den professionellen Weg über revisaro wählen.

Viele Versicherungsnehmer glauben, mit einer Kündigung ihrer Police seien sie finanziell auf der sicheren Seite – doch das ist oft ein Trugschluss. Wer eine Versicherung kündigt, muss mit verschiedenen Kosten und Nachteilen rechnen. Zum einen erhalten Sie meist nur den Rückkaufswert, der weit unter der Summe Ihrer eingezahlten Beiträge liegt. Zum anderen fallen je nach Vertrag Stornogebühren, Abschlusskosten oder Verwaltungsgebühren an, die bereits einkalkuliert wurden – selbst wenn Sie kündigen. Unterm Strich bedeutet das oft einen schmerzhaften Verlust. Die Alternative: Statt Ihre Versicherungen zu kündigen, lassen Sie sie rechtlich prüfen – und eröffnen sich damit die Chance auf eine deutlich höhere Auszahlung.

Die gute Nachricht: Wer seine Versicherung beenden möchte, muss nicht sofort kündigen. Es gibt mehrere Alternativen zur Kündigung, die finanziell deutlich attraktiver sein können. Eine davon ist die Beitragsfreistellung – Sie zahlen keine Beiträge mehr ein, lassen den Vertrag aber ruhen. Oder der Zweitmarkt für Lebensversicherungen: Hier können Sie Ihre Police an spezialisierte Käufer verkaufen. Doch die beste Option ist oft die Rückabwicklung, insbesondere bei Lebens- und Rentenversicherungen mit fehlerhaften Klauseln. Revisaro hilft Ihnen dabei, genau das zu prüfen. Statt eine Versicherung zu kündigen und Verluste hinzunehmen, können Sie mit unserer Unterstützung die Chance auf eine Rückzahlung plus Zinsen nutzen – rechtlich fundiert, transparent und risikofrei.

Modellkunde | Beiträge gesamt | Rückkaufswert | Rückabwicklung mit revisaro |

Frau M., 48 | 18.000 € | 9.500 € | 15.700 € |

Fazit: Wer einfach kündigt, verliert. Wer klug handelt, gewinnt – mit revisaro.

Wenn Sie Ihre Lebensversicherung kündigen, erhalten Sie den sogenannten Rückkaufswert. Dieser ist meist deutlich niedriger als Ihre eingezahlten Beiträge, da Abschlusskosten, Gebühren und Risikobeiträge abgezogen werden. Oft ist das ein Verlustgeschäft. Lassen Sie Ihren Vertrag prüfen – bei fehlerhafter Widerrufsbelehrung kann ein Widerruf deutlich mehr Geld bringen als eine Kündigung.

Wenn Sie eine Lebensversicherung mit Berufsunfähigkeit kündigen, verlieren Sie nicht nur Kapital, sondern auch Ihren wichtigen Versicherungsschutz. Zudem sind diese Verträge oft besonders teuer. Kündigen Sie nicht vorschnell – lassen Sie Ihre Police zuerst rechtlich prüfen. Ein Widerruf kann Ihnen sogar alle Beiträge plus Zinsen zurückbringen – ohne Verlust des Versicherungsschutzes, solange dieser nicht mehr gebraucht wird.

Wenn Sie Ihre Lebensversicherung freistellen, zahlen Sie zwar keine Beiträge mehr ein, aber der Vertrag bleibt bestehen – inklusive laufender Kosten. Das bedeutet: Der Wert Ihrer Police sinkt weiter, obwohl Sie nichts mehr einzahlen. Oft ist die Freistellung nur eine Scheinlösung. Besser: Lassen Sie prüfen, ob ein Widerruf möglich ist – der kann finanziell deutlich sinnvoller sein.

Ja! Viele Versicherungsnehmer wissen nicht, dass ein Widerruf oft auch nach der Kündigung noch möglich ist – insbesondere bei Verträgen zwischen 1982 und 2015. Wenn Ihre Police eine fehlerhafte Widerrufsbelehrung enthält, können Sie auch nachträglich eine Rückabwicklung durchsetzen. Das bedeutet: Beiträge plus Zinsen zurück, selbst wenn die Police schon längst beendet ist.

Um Ihre Lebensversicherung zu kündigen, benötigen Sie ein formgerechtes Kündigungsschreiben an den Versicherer – inklusive Vertragsnummer, Unterschrift und Einhaltung der Frist. Doch Vorsicht: Wer seine Lebensversicherungen kündigt, verliert häufig Geld. Lassen Sie den Vertrag zuerst kostenlos prüfen, bevor Sie aktiv kündigen. In vielen Fällen steht Ihnen mehr zu – und revisaro hilft Ihnen dabei, es zurückzubekommen.